A begyűrűző energiakrízis vethet véget a koronavírus-járvány után megtáltosodott magyar autóipari beszállítók növekedésének. Az iparágban eddig enyhítették a költségeket a hosszú távú közüzemi szerződések, de az ezek lejártával beköszönő, akár 8-10-szeres áremelkedés hatásával most szembesülnek igazán a piaci szereplők. A fenntartható energiaforrások biztosítása mellett az ellátási láncok megerősítése és a rugalmasabb gyártás kialakítása is kulcskérdés a hatékony működéshez. A szektorra leselkedő kockázatokat és a lehetséges megoldásokat az EY Parthenon munkatársai elemezték.

Annak ellenére, hogy a robbanómotoros technológiák visszaszorulóban vannak, ez a magyarországi beszállítói kör nyereségességén egyelőre nem látszik. Az autógyártóknak 2021 magas jövedelmezőséget hozott, és úgy tűnik, hogy a beszállítók is profitálhatnak ebből a trendből. A 2020-as COVID-évet leszámítva, a hazai beszállítói ipar évi 7-10 százalékos növekedést produkál. Az euró/forint árfolyam változása hatással van a növekedési ütemekre, de az árfolyam nem változott jelentősen 2021-ben. Tavaly a hajtásláncok, így a motorok, a váltók, az üzemanyag-rendszerek és a kipufogó rendszerek beszállítói 2 százalékos profitnövekedést könyvelhettek el, míg az elektromos piacon egy százalék körüli volt az emelkedés. Az ukrajnai háború elsősorban csak indirekt módon érinti az itthoni szereplőket, mert az orosz piacon helyi beszállítók működnek.

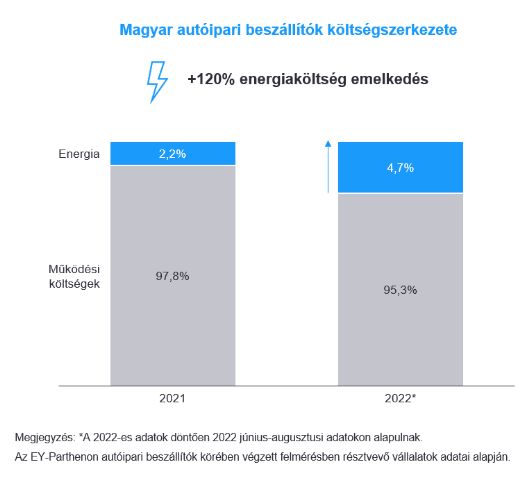

Behúzhatják a féket

A magyarországi járműipari beszállítók költségszerkezetében eddig duplájára nőtt az energia súlya, amely valódi kockázatot jelent a működésükre. Az iparági gyakorlat szerint jellemzően a közüzemi kiadásokra 1-3 éves szerződéseket kötnek, amely átmenetileg tompította az emelkedő energiaárak hatását a szektorban. A korábbi, alacsonyabb energiaköltségű szerződések azonban sok esetben az idei év végén lejárnak. Az akár 8-10-szeres áremelkedés valódi hatásai tehát mostantól válnak egyre inkább láthatóvá. A tevékenységek energiaintenzitásától és a meglévő fix szerződésektől függően az egyes alterületeken eltérően érződik meg a drágulás. Az eddigi tapasztalatok alapján idén a kerék- és gumigyártók, valamint a hajtásláncok és a külső elemek beszállítóinak nőtt meg markánsan az energiaköltség-aránya.

Az emelkedő árak miatt kialakult költségnövekedést ez idáig képesek voltak fedezni a gyártók és a beszállítók, azonban hosszú távon átgondolt stratégiára lesz szükség a túléléshez. A közüzemi energia-felhasználás csak megújuló energiával, napelemrendszerek és parkok telepítésével optimalizálható. A legmodernebb technológiák lehetőséget adnak arra, hogy egy vállalat helyben megtermelje akár a teljes fogyasztásának elegendő villamosenergiát, vagy esetleg kiváltsa a gázfelhasználását. Ezek komplex átalakításokat jelentenek, ezért sok esetben érdemes tapasztalt, külső szakértőt is bevonni a folyamatba a siker érdekében. A zöld és energiahatékonyságot javító beruházások hitelképesség szempontjából is előnyt jelentenek, mivel a bankok nagyobb eséllyel fogják kedvezőbb elbírálásban részesíteni ezeket a projekteket. Számos hitelintézet kifejezetten nyitott a vállalati energetikai beruházásokra.

Az energiarobbanás még nem minden

Az energiakrízis kezelése mellett a globális ellátási láncok is folyamatosan küzdenek a működés fenntartásáért, amely megnehezíti a termelést. A beszállítói források újratervezése, lokalizálása mind kiemelt jelentőségű az ellátási lánc optimalizálásához. Emellett a piaci keresleti előrejelzés magas bizonytalansága is különösen erősen befolyásolja a gyártást. A negyedéves előrejelzési rendszer pontosságának növelése, a rövid távú gyártástervezés rugalmasabbá és alkalmazkodóbbá tétele ugyancsak komoly hatással van a megrendelések kiszámíthatatlanságából adódó kockázatok csökkentésére.

Szerző: Rózsa Tamás, EY Parthenon